永住ビザ申請が終わると日本の健康保険証にあたるメディケア(以下Medicare)を申請出来るようになります。申請に際して不明だった点や日本から移住すると少し分かりにくい民間健康保険についても今回色々と勉強になったため、これからオーストラリアに移住される方や既に移住されている方の役に立てればと思い、情報をシェアしたいと思います。

配偶者ビザ等の場合は片方がオーストラリア人のはずですのであまり困ることはないと思いますので、今回は日本人家族が移住した場合を前提として書きたいと思います。まずメディケアの申請資格ですが、永住ビザの申請が完了していることが条件となります。

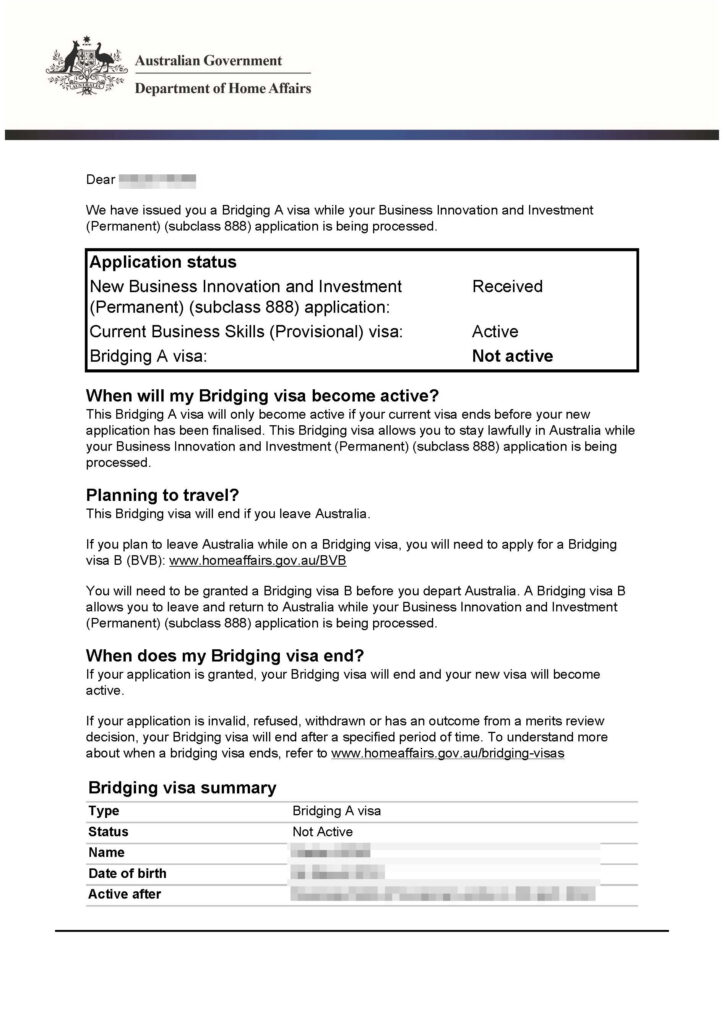

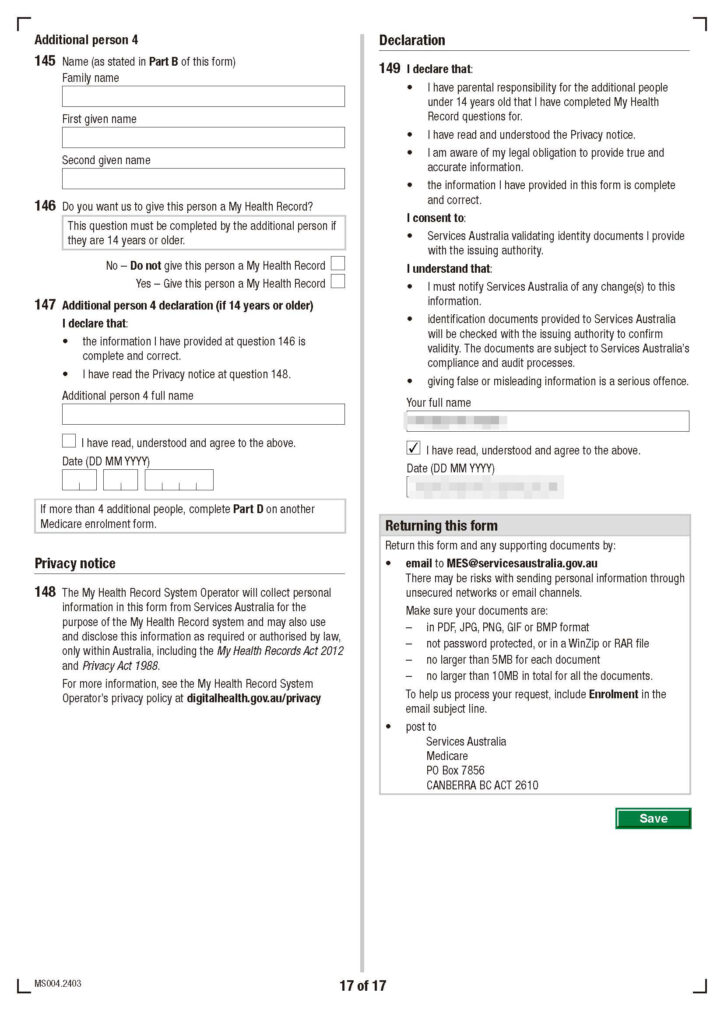

永住ビザ申請が完了すると永住ビザの申請を受理したという旨+ブリッジングビザAが発行された旨のレターがDepartment of Home Affairs(移民省)から発行されます。パスポートとこのレターを永住ビザ申請の根拠書類として添えて、Medicare enrolment form (MS004)に必要事項を記入しオンラインにて申請を行います。(申請書記載のメールアドレスに書類を送信をすると自動返信にて受付メールが送られてきます。)

申請書類記入の注意事項としては過去にMedicare cardを取得したことがあれば大昔であっても正直に以前に取得したことがあると申告した方が良いです。自分の場合、20年以上前に滞在していた頃に取得していたMedicareの記録が残っており、後に電話がかかってきて当時のことを細かく聞かれました。また、夫婦で一枚ずつMedicare cardを持ちたいことが多いと思いますが、「Do you need a duplicate card?」の質問にYesで答えるとカードが2枚送られてきます。(子供の名前はカードに全て載ってきます。両親が1枚ずつ持っていれば良いでしょう。)あとは子供についても全員漏れなく書くことを注意してください。また、過去にIHI number(Individual Healthcare Indentifer number)を取得した経験がある方は記入する必要があります。(自分の場合はコロナ禍でワクチン証明を取得するのに必要だったため取得をしていましたが、そんなことでもないと取得しない番号かもしれません。)

My health recordの記入欄はYesにしておくと、後述のMyGov accountと呼ばれる政府サービスアカウントにオンラインでアクセスでき自分のIDと紐づけをして通院記録等が一元管理出来るようになります。

あと登録銀行口座はMedicare絡みの入出金に使われます。Medicareからの返金、メディケア税(Medicare Levy)の徴収などに使われるオーストラリア国内の銀行口座を記入してください。

また、Lifetime health coverのレターが必要かという項目がありますが、念のためチェックを打ってください。これは何かというとオーストラリアは国民の高額な医療費負担が問題となっており、オーストラリア政府が若いうちに民間医療保険に加入することを後押しするために31歳の誕生日の翌年の7月1日までに民間医療保険に加入しないとLifetime health cover loadingという形で毎年2%が保険料に上乗せされてゆくという民間医療保険に入っていなかった人が31歳以降に入ろうとした時に課されるペナルティがあります。例えば36歳に新規に民間医療保険に入ろうとすると割増料金10%が課されるということです。長く放置すれば放置するほど保険料が割高になるという仕組みです。保険会社からこの証明を請求された際に必要になるレターがこれになります。ただ、我々の様な新規移住者はMedicare取得後1年以内に民間医療保険に加入すればこのLoadingは払う必要がなくなりますので安心してください。また我々が加入しているBupa(英系保険会社)では以前から加入していたからか特にこのレターは請求されませんでした。

書類に不備がなく申請が無事終わると1か月程度でMedicareカードが送られてきますが、私の場合は1か月半経ってもカードが送られてこなかったため、Service AustraliaのMedicare窓口に電話で問い合わせを行ったところどうやら書類不備で申請が進んでいないようで(教えてくれよという感じですが、そこはこらえて)一部必要書類の再提出と電話での質問に回答したところ、Medicare番号をその場で教えてくれました。これ番号さえもらえれば物理的なカードがなくてもMedicareを利用出来ます。MyGovアカウントと呼ばれる政府サービスアカウントからMedicareナンバーや有効期限、家族の枝番などを正しく入力すると連携することが出来、スマホのアプリ上にデジタルMedicareカードを表示出来るようになります。

また、Medicare Express PlusというアプリをスマホにダウンロードするとMedicareカードの情報の表示や請求処理もスマホから出来るようになります。最近はGPや専門医(Specialistと呼ばれる)側でMedicareへの申請を会計時にしてくれて自分からMedicareに申請するという機会は昔に比べると随分減ったのではないかという印象です。病院側でやって貰えない場合は一旦立て替えて、後追いで領収書や診療明細などを元にMedicareに直接Claim(請求)する形になります。後述する民間医療保険に入っている場合はこれも各保険会社のアプリからオンライン申請が可能です。医院側で申請してくれる場合もあれば後から自分でやらないといけない場合もあり、まちまちです。デジタル化は非常に進んでいますので英語が苦手な方でもなんとかなるのではないでしょうか。

(申請フォームに続いて下記に民間医療保険についてまとめてありますのでご覧ください。)

これまではMedicareの申請に関することをザックリとまとめましたが、次に日本からくると分かりにくい民間医療保険について少し触れたいと思います。

これは日本でいう入院保険にあたるものだと考えると分かりやすいと思います。

Medicareが補助してくれるのはMBS(Medicare benefit schedule)という日本でいう診療報酬一覧の様なものがあり、このMBSに該当しているものはMedicareが原則補助をしてくれるためMBSに該当する診察や検査などは政府が負担してくれることになります。但し、100%ではありません。風邪を引いて私立のクリニックに行くと大体半分くらいが補助されます。$80払って半分位戻ってくるイメージです。

具体的にはGP(家庭医)での診療(公私問わずにMedicareの対象)、レントゲンや検尿、採血といった検査系もほとんどは対象、17歳までの子供の歯科検診(但し、上限有)、公立病院の入院治療(私立病院への入院は対象外)などです。

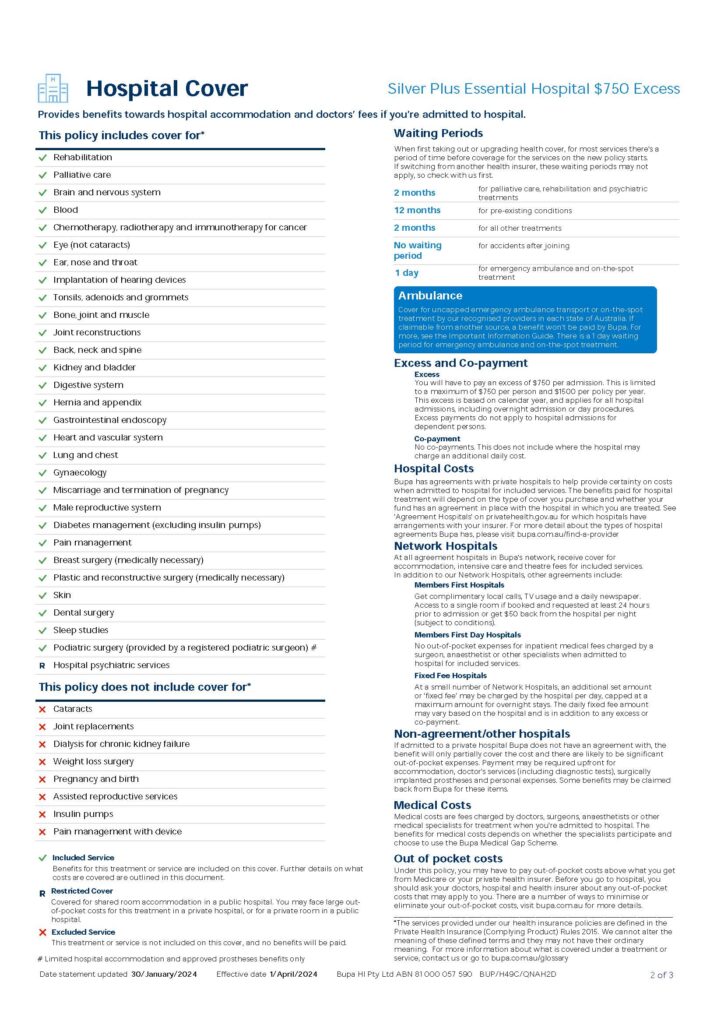

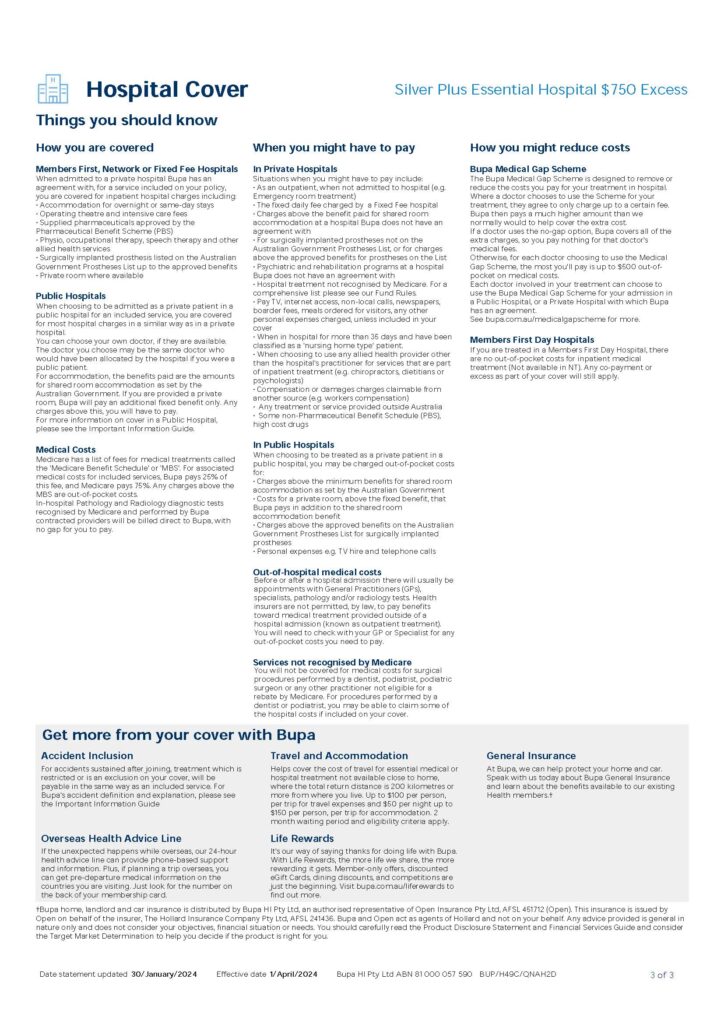

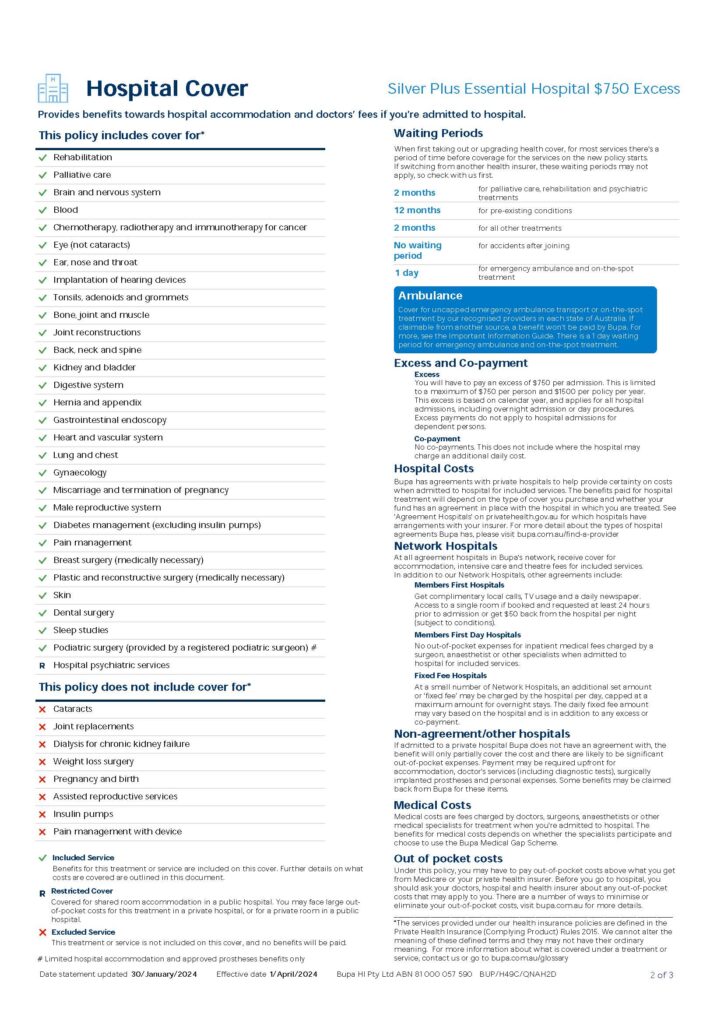

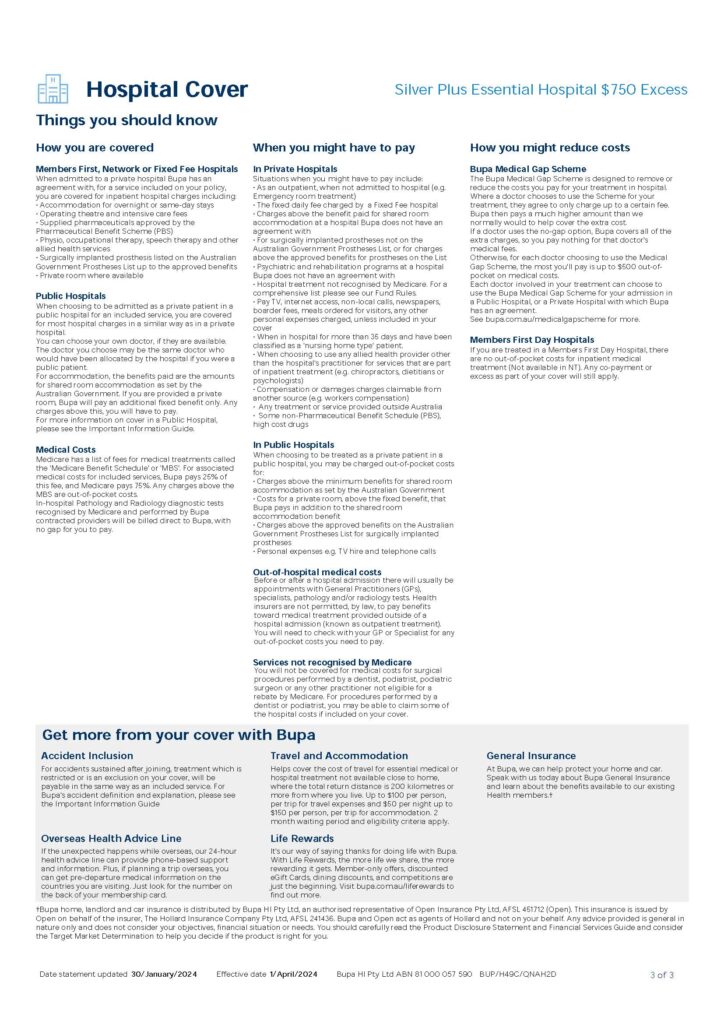

健康な方であればMedicareで十分と思われるかもしれませんが、ここオーストラリアでは入院手術費用が非常に高額です。中には1000万円ほどかかる手術等もあります。また、公立病院は医師が選べなかったり、手術は3か月後等オーストラリアの社会問題となっている医師不足に直面した場合、日本では考えられない辛い目に合うことになります。万一入院となった場合は私立病院の入院費用は一日3000~4000ドルほど請求されます。(日本の保険会社でよくある入院日額2万円なんていう補償内容とは桁が違います。)このとんでもない医療費を賄うためにはHospital coverは必須だと考えてください。健康には自信があるという方でも不慮の事故でこのような高額な入院費用を払わなければいけないという状況は突然やってきます。

そこで私立病院に待ち時間なしで入院が必要になった場合の補償としてHospital coverがあります。日本人にはHospitalと言われるとピンとこないのですが、Hospitalは入院を指します。(家庭医はClinicと表現します。)

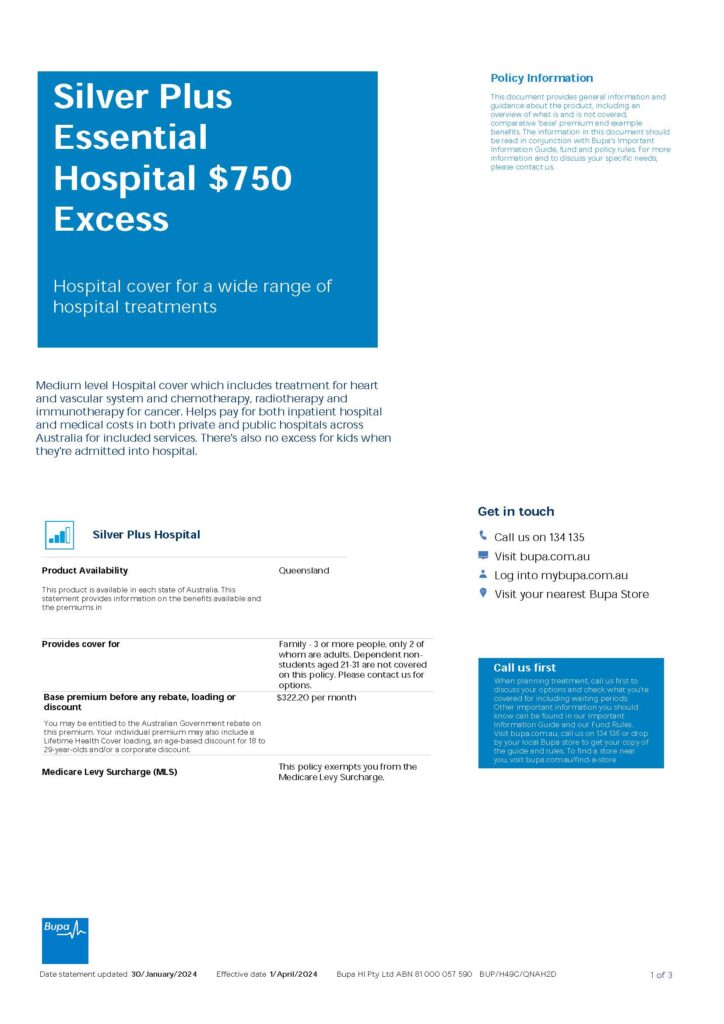

Hospital coverにもグレードがあり、自分は最初来たばかりの頃は右も左もわからずにMaxのプランに入っていましたが、正直無駄でした。物価高もあり最初月420ドルだった保険料は3年経過後に約倍の800ドル近くにまで値上がりました。こちらでは平気で来月から保険料が200ドル上がります。なんてメールが送られてきます。

次に日本人には聞きなれないExtra coverについて触れたいと思います。

これはMedicareのカバー範囲とも関係してくるのですが、Medicareでは歯科医療やメンタルヘルスはMedicareの対象外になりますのでこの部分を補う保険となります。この保険内容がない場合は15分程度の検診とクリーニングで200ドル程度は覚悟してください。

あと大切なことはカバーされる内容をキチンと理解した上で必要なものを正しくチョイスするということです。今回自分は保険会社の窓口に出向き詳しく聞いて無駄なものをかなり省くことと、これまでMedicareがなかった分かかっていた保険料を大幅に下げることが出来、最終的に月額300ドル程度まで下げることが出来ました。

1点注意事項として往生歴のある病気に関しては待期期間が治療によって設定されており、例えば救急は保険加入後2か月間は補償対象外だったり、大掛かりな歯科医療は1年間待機期間が設定されていたりすることです。(保険加入者による後出しジャンケンを防止するための保険会社の防衛策です。)ですので保険に入ったから全てが加入日から即日カバーされる訳ではなく、ある程度待たないと補償が効かないということです。

更に注意事項ですが、保険料を下げたいがためにカバー範囲を狭めた後に、やっぱりこのカバーも追加したいとなった際は、待期期間が復活することです。ただ、オーストラリアは世界でも特殊な医療保険制度で保険会社が往生歴や年齢を理由に加入を断れないという何とも心強い制度になっています。民間医療保険を政府がコントロールしているという例は世界的に見ても少ないそうです。ただ、往生歴がある場合はある程度は使えるようになるまでに最低2か月や12か月分は先に払ってねということになります。

あと保険料を下げる工夫として、万一の入院時に多少払ってもいい、もしくは入院のリスクはあまりないと判断出来る場合(例えば年齢が比較的若くて健康状態も良い等の場合)はExcessと呼ばれる免責額を750ドルなどの高めに設定すると保険料を低く抑えることが出来ます。日本の自動車保険と同じ感覚です。

と悪いことばかり書きましたが、良いこともあります。

それは政府が2024年5月現在、民間医療保険の保険料を部分的に補助してくれている点です。いつなくなるかは分かりませんが、現在の物価高の状況が続く限りは暫く続くのではないかと考えています。Medicareの受給資格のある人が対象で民間医療保険に加入すると年収クラス毎に保険料が政府から補助されます。一番下の年収カテゴリ(といっても世帯年収186000ドル。)日本円で1860万円程度以下の場合は最大で24%程度も補助してくれるのでかなり嬉しい制度です。Private health insurance rebateで検索すると詳細が出てきます。

最後に我々が加入している民間医療保険の補償内容をシェアさせていただきます。うちは幸いあまり病気をしない家族のため、保険料的に中程度のものに加入しています。3年間Medicareがなかったため、最も手厚いものに入っていただけに不要なものが何かが明確に分かりましたので、今回Medicareでカバーされる部分とまず使うことはないものを省きました。また、交通事故の様な不慮の事故の場合は今回省いたものについてもカバーされるということで安心ではあります。例えば、不運にも交通事故に合い、「関節に器具を装着しないといけなくなった」だとか「顔に大きな傷を負ったため修復が必要」などの場合は病気が条件のカバーでは補償されませんが、事故に限っては補償されるという保険内容です。

以上長々と書きましたが、今回はあくまで私たち家族の場合の情報をシェアしました。参考程度にお読みいただき、個人個人健康状態や経済状況は違うと思いますので自分にあった医療費防衛体制をこの医療費高額大国オーストラリアで賢く構築することが必須だと思います。どこかの誰かのお役に立てれば幸いです。